新NISA(2) [マネー]

2024.2.12

こんばんは。

今日は母の命日だったので墓参りに行ってきた。

天気は良過ぎるほどよく、絶好の墓参りだった。

しかし、まだ2月に入ったばかり。この暑さはやはり異常というほかはない。この夏が思いやられる。

地球は黙々と自然淘汰を人類に求め始めたのかもしれない。

今日もテレビで言っていた。

シイラが佐渡にまで回遊を始めたとか。

シイラは南方にいる魚で、佐渡あたりには生息しない魚だった。

----・----・----

昨日、書き忘れていたことを一つ。

NISAは基準価格の上がり下がりが基本だと書いた続きです。

よく配当金があるとか、ないとかという商品をご存じの方もいると思う。

配当金があれば、お小遣いになるしとか、孫に買って上げられるとか。

確かに配当金は出るが、株で言えば株配当であり、決算日にもらえるもの。これは損をしていようと、益をとっていようと皆皆平等でもらえる。

次にFXで言えば、金利の差で1日持っていれば、1pips当たり15円とか、27円とかがもらえる。これも損をしていようが、得をしていようが同じだ。しかし、ベースは基準価格。買った時の単価よりも上がらない限りは、太陽が西から登らない限り利益はとれない。

どんな金融商品であれ、ルールは同じだ。買った価格よりも高くなれば利益が出るし、下がれば、誰がどう言おうとも利益は出ない。これが投資の原理原則だ。

私は若くないから、これには向いていないと申し上げたが、若い方であったとしても、20年後、30年後、そのお金が必要となったとき、基準価格が割り込んでいれば損失計上となり、基準価格をオーバーしていれば利益計上となる。

・・・・という割と単純なルールで、この新NISAも成り立っているということを書き留めておきたい。

新NISA [マネー]

2024.2.11

こんばんは。

結構暖かだった日中。久々庭仕事。特にグランドカバーの宿根草が昨年のまま伸びっぱなしだったので、しっかりと切り込んだ。

ヒメツルソバというらしい。繁殖力はかなりすごい。

近くにあるほかのグランドカバーをも凌ぐ勢い。あんまり強すぎるのも困りもので、芝生との戦いもちょっと守勢に回ってしまうのが残ねながら芝生だ。しかながら、雑草が生える隙を与えないのは助かる。この時期、表面は皆皆枯れている状態なんだけど、鳥にとっては絶好の餌場になるようで、刈り取った後は特にたくさんの鳥が来る。今日も2~30羽が来て何かをついばんでいた。

----・----・----

さてさて久々にマネーの話を少し。今は新NISAが花盛り。家人も、どのファンドを買おうかと物色中。私にもと誘うのだが、どうも乗り気にならない。確かに長期間持てば益は出る可能性は高い。金融機関が勧めるような結果になるかもしれない。

投資は安く買って高く売る。これをやらない限り、どんな商品であろうと収益がプラスになることはない。以前、アベノミクス開始の10年ぐらい前だろうか。投資信託に手を出したことがあった。ファンドには基準価格というものがあって、株価と同じで上がりもすれば下がりもする。当時は5000円台が多く、二千円台のものもあった。5000円で買ったものが4900円になれば、100円のマイナスとなり、5500円になれば、500円の儲けとなる。株なら1株、2株、3株・・・で単価が決められているが、ファンドの場合は、1万口が1口で少し単位が違う。そこは計算が少し面倒にはなるんだけど、基準価格(買いつけ)が上がらない限りは利益はとれない。

今、いろいろなファンドを見ると高い。かなり高い。1万円はおろか、3万、4万するのがザラだ。しかも、全期で最高値。どう見てもあとは下がるだけ。これを買って下がらない保証はない。1万円のものが金融不安があって半値の5000円になったら、100万口も買っていれば、その価値は大方半分になる。確かに短気で見るのは間違いで、長期で、しかも日々の変動を見ないというのが絶対条件になるNISA。私のような短気な人間には、できない投資方法のような気がする。

それに第一、20年先、自分が自覚して生きている可能性は少ないことを考えれば、高齢者がその対象ではない。

さて、どうなるか? [マネー]

2024.1.22

こんばんは。

今日の日経平均は500円以上、上がった。たしか580円以上。

確かにニーサの仕組みが変わって、株式市場に多くのお金が流れ込んだことは確かだ。それに円安が追い打ちをかけ、トヨタを初め輸出産業は、追い風参考記録よろしく、労せずして、いい業績になり、それが好感され、株価に反映された結果が今日ということになる。

----・----・----

現実に家を買おうと思っても、以前(大体5年か10年ぐらい前)なら手が出そうなところでも、今は平気で「億」という金額になっている。辺鄙この上ないわが町も、そこそこ値段は上がっていて、坪当たり20万が30万、大体1.5倍ぐらいは上がっている。

具体的数字を書くと、随分お安いんだと思われてしまいそうだけど、都心ではないところでも、いい値段になりつつある。不動産屋の見立てが当たっているとは思わないが、我が家周辺も3000万後半の新築が右往左往している。中には、1年以上売れない新築物件もあったりして、彼らの判断はよく分からないが、強きそのもので不動産屋は動いていることは確かだ。

----・----・----

これだけ株価が高くなってしまっては、到底手が出せなくなると思うのが普通だが、「そうか、株は上がっているんだ。その流れに乗ろう」と思い、手を出す素人がいることも事実だ。

確かにニーサはずっと続くわけだから、下がるわけはない、安定していると思うのは当然かもしれないが、このままずっと株価が上がるとは、とても思えない。上がるものは下がるし、下がったものはいつかまた上がる。これは投資のセオリーであり、このセオリーは、未来永劫、人類が続く限り不変なことだ。

----・----・----

しかし、ニーサを買うのも少しリスクがありそうだ。今はどれも購入価格の基準値は高いはず、高値で買ったものは、安くなるわけで、安くなったものは、どう逆立ちしてもプラスになれない。「だから長期で持つものなんですよ」と金融マンは口を揃えて言う。

大体高値で買ったものが利益を生むまでの時間は大体10年以上かかる。昔、私は10本のファンドを買ったことがあったが、底値と思った基準価格は見事に高値であり、それが利益を生むまでに回復したのは12年後であった。「だから長期で持つものなんですよ」という言葉は身に沁みる言葉だ。確かに利益を生むのには時間がかかる。

----・----・----

20代の若い方々が見る見るうちに、投資した額が半分になってしまったら、顔の血の気はあっという間に引いてしまうことだろう。

そんな思いをしないために、投資の鉄則は「安く買って、高く売る」。当然の言葉だけど、リーマンショックなどの大恐慌に近い状態のときに「今だ」と買い増しができるよう、いつも市場を見続ける鍛練は必要且つ絶対条件となると思う。ふいに思いつきのように投資に手を出すことは、かなりリスキーだと思ったほうが賢明かもしれないし、宝くじ同様、ないものと思ったほうが無難だと思う。

皆さん、大丈夫だった? [マネー]

2023.11.21

こんにちは。

今日は健康診断に行ってきた。とは言っても「市の健診」だからと言っては失礼かもしれないが、口から、尻からカメラを突っ込まれたわけではないので、正確さはホドホドだと思っている。正直なところ、最近、彼はいつも存在感を発揮する。「あれっ?」と思うことが結構続く。隣地とのことや別件で結構怒り火の玉になったこともあり、それ以来いつも彼の存在を感じるようになっている。

・・・ということで市の健診に行ってきた。結構混んでいる。皆ピンピンコロリを願っているんだろうか?

----・----・----

「為替は難しいな」と思っている御仁は昨日、今日で結構多いんじゃないかと思う。私はこのところとんとご無沙汰なので、その原因がよく分からず調べてみた。

こんなコメントをあった。

「中国人民銀行(PBOC)は人民元の対ドル基準値を大幅な元高・ドル安水準に設定。これを受けて市場でドル売り・人民元買いが加速するとドル/円にもドル売り圧力が及んだ。一方、人民元高につれて豪ドルが対ドルで上昇したため豪ドル/円も強含んだ。」とあった。

・・・なるほど・・・・・素人の我々には「なるほど」という言葉しか出ないね。

そしてお決まりの・・・・。

「昨日のドル/円は1カ月半ぶり安値へと続落。米感謝祭休暇を週後半に控えてドル買い・円売りの持ち高解消と見られる動きが続き、海外市場では10月3日以来の安値となる148.09円前後まで下落した。151.91円前後の年初来高値を付けた13日からわずか1週間で4円近くドル安・円高に振れており、昨日は終値で日足一目均衡表の雲上限を割り込んだ。148.60円台にせり上がった雲上限を再び上抜けるようなら底打ち感が浮上してもおかしくない一方で、このまま雲の中に押し込められてしまえば雲の下限に向けた下押し不安がくすぶり続けそうだ。」とこんなコメントも相変わらずだ。

これらはみんな結果論。チャートを見てあれが原因、これが要因と言うことは少し勉強すれば誰もができること。これで商売が成り立つんだから、いい商売だと思ってしまう。

我々素人はこれを後追いしていては、いつまで経ってもマネービルはできない。

20日の9時。そして今日の9時。どちらも結構なダウンヒル状態だった。これでは幾らお金があっても足りやしない。

FXの鉄則は、少しの利益でも確実に決済。時間とともに多くを望みがちになることを肝に銘じろ。それはリスクの拡大のみ。しっかり、利益をとり、1日1万、2万円と額を決め、それ以上エントリーはしない。これはFXの鉄則。あなたが動かせば動かすだけ業者が儲かるだけ。業者が情報を流すのは、業者の利益を第一に見ているからにほかならないことを忘れてはいけない。

だから彼らは言う。

「投資は皆さんの自己判断、自己責任でお願いします」と。

ドル円はかなり危険 [マネー]

2023.7.30

こんにちは。

クーラーの効いた部屋で、今日はゆったりとした気分で、このブログを書いている。

この書き方だと少し流れが悪い。

今日はクーラーの効いた部屋にいるせいか、ゆったりとした気分でこのブログを書いている。

このほうがスムーズに文章に入れるし、分かりやすい。

----・----・----

そんなことはどうでもいいことだけど、マネービルに挑戦している諸氏にとっては、最近のドル円にはヒヤヒヤしているはず。こういうときは必ずFX業者から注意喚起のメールが来る。ニュースには取り扱われないけど、今回の乱高下で退場しなければならない人たちも多かったはず。1日で1~2円以上の乱高下、素人では対応は難しい。取引単位が多くなればなるほど、そのリスクが大きくなる一方、利益も大きくなる。だから、その利益につられ結構深みにはまってしまう方も多い。

為替は情報に左右されることが多い。その「情報」、私たちに届くころには「既に勝負あった」の状況になっている。情報の下流難民である我々は、そのことを肝に銘じなければ、勝負には勝てない。

ロンドン-ニューヨーク-日本と市場は24時間休むことなく動いている。当然、ロンドン各市場の初め(また終わり)には必ず仕掛けてくる輩がいる。彼らは市場の変わり目にロスカット狙いで売り買いを仕掛けてくる。この時、ギリギリの保証金で勝負している方々は、簡単にその網に捕捉される。食うか、食われるか、彼は生き馬の目をくり抜くことを是としている連中だ。

ここではピストルや大砲でドンパチやるわけではないが、確実に画面の裏側でも、同じ画面を見つめて戦いを仕掛けている外国人がいることを忘れてはいけない。

ざわつく金曜日 [マネー]

2023.5.19

こんにちは。

世の中は混沌たるニュースが後から後から絶えまなく続いていく。市川猿之助・・大谷・・・ヒグマ・・・梅村国会議員・・・。コロナも集団免疫を獲得した方が最終的には罹患率も重症化率も少ないだろうと予想はつく。

その中でも今日は株価の高騰が大きな話題。

日経平均がバブル期を超したとか、超すとか・・・。実態経済的には全く良くはなく、テレビに出ているタレントさんたち、大方の方は高額所得者。株を1万株買って損得を計算できるが、庶民の我々はそうはいかず、夕刻の半値シールに群がるのみ。

在宅勤務の方々もまだまだいて、自宅勤務の自由さから少しだけ、ネットで売買なんかを考える御仁も多いことだろう。話題になってからは下がるだけが株価のセオリー。もちろん、急激に今日から下がるわけもないが「上がるものは下がるし、下がったものは上がる」のは投資の唯一絶対のセオリーだ。

「高騰しているの? じゃ、買おう」と思った人は大体ババを引くことになる。下がって得を取れるのはFXだけど、株よりFXのほうがよりリスキーだ。

自動売買も今は盛んらしく、確かに堅実に増やす方向にポジションをとっているように見える。いずれにしても、余裕ある資金でお小遣い、家計に影響の出ない範囲でやることに尽きる。我々が得る情報はいつも川の下流でゴミをすくっているようなもんだと思わなくてはいけない。

----・----・----

ヒグマの話に戻るけど、「OSO18」(オソ)とかいうとんでもない熊が厚岸のほうにいるらしい。北海道の方は北も南も熊の被害に戦々恐々だ。今回、お一人の釣り人が被害に遭ったが、これはまた別の地域の別の熊。人間の肉も食べられると彼らが学習してしまったようで、これからずっとずっと警戒が続く。

とにかく、今日はざわつく金曜日になってしまった。

金融変革 [マネー]

2023.4.25

こんばんは。

国債がまたまた0.5%に張り付き始めた。スイス銀行の金融不安、アメリカの先行き不安等々の問題があって、目先がドル円から少し離れていてほっとしていたけど、またまた注目が集まり始めた円。今度の新総裁の名前すらまだ覚えていない体たらくの私だけれど、この先、そんなに時間的な余裕がないのは何となく感づいているところ。

今調べたら植田さんというお名前だった。しっかりとインプットしておこう。安倍-黒田ラインの蒔いた種が、そろそろ発芽しようとしている。それがいいことなのか、悪いことなのかは、誰だってお見通しダイ!と息巻いてもどうしようもない結末になりそうだ。植田さんという御方は、なんでそんな貧乏くじを引いたのかと思わないではないけれど、どうソフトランディングを試みても、それは我々国民にとっては、とてもソフトではなさそうな気がする。

そこで我々ができる防衛策はなんだろうということになる。

1)現金を手元に持っていたほうがいいのか?

2)それとも銀行に預けておくほうが危険はないのか?

3)外国に住処を移して、円をその国の通貨に替えて、その国で生活をするほうがいいのか?

4)じっとそのまま、何もせず、畑なんかを耕しながら、じっと向かい風が通り過ぎるのを待つだけがいいのか?

全くの素人考えでは、日本の国が危ないと外国人が思えば、円は買われずに売られるだろうことは想像できるので、円はもっと安くなる。これは正解。ということは、1ドル134円/現在だとすれば、それは150円になり、180円になり、200円になっていく。当然、小麦100グラム/1ドルだとしたら、今までは134円払っていたものが、200円出さなければ100グラムは買えなくなるわけで、輸入品目は今よりももっともっと高くなる。となれば、食品は当然ながら、輸入している燃料費も高騰していく。我々の生活は楽になるどころか、もっともっと苦しくなる。今までは平気で赤字国債を発行していて、安倍さんなんかは「大丈夫、じゃんじゃん国債を刷っていけば大丈夫。日銀が買い支えるから大丈夫」と平気で言っていたわけだけど、やはり、それはあり得ないこと。日銀の買いつける量には限界がある。限界が来たとき、つまり、国債を発行できなくなったとき、我々の生活はどうなるのか?国の財布の中身は減っていく。潤沢に予算を組めないからインフラの修理・新設なんかはできなくなる。教育だって、福祉だって予算は減っていく。国は自分の財布のお金を増やそうと金利を上げ始めるかもしれない。当然、お父さんの会社の経営も悪戦苦闘し始め、給料は上がらない。国は遮二無二国債を発行し続けるかもしれない。そうなったら、ハイパーインフレなるものが来襲。大根1本2000円とか、5000円とか平気でするかもしれない。1万円札は既に紙屑同然となって、5万、10万の年金暮らしは木っ端みじんに吹っ飛ぶ。現役の方だって同様に生活は厳しくなるばかり。お米10キロを買うことなんかできず、1キロずつとかがやっとなるかも。10キロ/3000円のお米なら10倍になると3万円、10キロ/5000円のお米なら5万円になるわけだから、そうなるのが当然。

そうなると、やはり一次産業に携わっていたほうが無難に生きていけるかもしれないと、「かも」ばかりの話になってしまった。しかし、これが現実。信じられないけれど、これが真実。ただただ、これが現実味を増さないことを祈るばかり。

0.5 [マネー]

2023.2.11

こんにちは。

10キロほどを一っ走りしてきた。冬の風はまだまだ冷たく、自分の行く道をいともたやすく遮るかのようで、暗雲たる気持ちになる。

日々の暮らしにふと忘れがちなのだが、自分は年男だ。12年に一度のラッキーyear。そんなことは今まで歯牙にもかけないタイプの人間だったが、否も応もなくとしを重ねると、何かにすがりたいという向こう岸に渡ってしまったようで、少々辛い気持ちにもなる。しかしながら、最近は、頼らなかったことがいけなかったのではないか。神頼みをしなかった結果が今の自分ではないのかという思いがフツフツと湧いてきて、それもまた真なりと妙に悦に入り、ひょっとすると大器に化けるかもと思ったりもしている。

人生は一度きりだ。せいぜい自分の中で後悔のないように暮らしていくべきだと再確認したところだ。

----・----・----

さて、再び国債の話。昨日0.5に上がっていた。正確には今日の深夜3時時点。

新聞によると「日銀の国債保有比率は5割を超えている。仮に日銀が、国債の買い入れを減らせば、金利が急騰する可能性がある。金利の上昇で債券価格が下落すると、国債を持つ金融機関の業績は悪化する。企業への貸し出しが鈍る可能性もある。家計にとっては、金利の上昇を通じた負担が増えかねない。日銀が昨年12月に長期金利の上限を0・25%から0・5%に拡大しただけで、長期金利に連動する金利固定型の住宅ローンの利率は軒並み上昇した。」とある。

つまり、市場はしっかりと日銀の動向に触手を動かしているわけで、今回の数値の0.5に張り付いたことも、日銀人事に対する反応かもしれない。かなり敏感で詰め将棋の最終5手のせめぎ合いのようで、いかんともし難い状況はありあり。岸田さんも植田(今度の日銀総裁)さんも貧乏くじを引いてしまったねという状況に落とし込まない政策を願うばかりだけど、ニッチモサッチもいかないことは素人の私ですら分かり始めたことだ。

0.493 [マネー]

2023.2.9

こんばんは。

明日は大雪との情報。犬と同じで雪が大好きな私としては、今年初めて積もるんだろうかと期待に胸が膨らむ。帰宅途中、20mしかない家近くの小道、小道だけにそこは雪がたんまりと積もっていて、30㎝雪かきをしては30㎝進み、また雪かきをし・・・車で2時間かけてやっとの思いでたどり着いたことは今ではいい思い出だ。そんな辛いことがあったのに依然として雪が好きな自分にあきれるばかりだが、未だにその兆候は健在だ。

現役世代は大変だ。特に入学試験は各地で行われるだろうから受験生はたまったもんではない。そんな浮世離れしていることを書いているのも申し訳ないので、一つだけ気になっていることがあるので書いておくことにした。

----・----・----

特殊詐欺首謀者の逮捕、トルコの地震、ウクライナの1年経過と息つく暇もなくニュースは続いていく。そんな中、10年ものの国債の話を少し。

ずっとずっと0.493~496、一瞬だけど0.5まで行ったようでもある。0.4とか、0.3あたりならまだいいのだが、0.5ギリギリをずっと推移していることは極めて危険。何か変事があったなら、立ち所に投資家たちは一瞬の損を覚悟で国債を売り込む。この間もかなり多くの売りが出たようだ。日銀はせっせせっせと買い込んでも、その限界は近づいている。それを彼らは敏感に触手を張りめぐらす。国債を買っているのは国内が圧倒的だから大丈夫だという話は、どうも通用しそうもない。

その時は刻々と近づいているのだけれど、いつなのかは誰も分からない。黒田さんは結局、やりっ放しで総裁任期を終え、逃げ去る。後任で総裁をやる御仁はいるんだろうか?安倍首相の意を酌んだツケが確実に迫っているのは確かなようだ。

金融政策変更 [マネー]

2022.12.21

こんにちは。

北国は大変だ。溶けてしまえば、ただの水に過ぎないものにお金と労力をかけないと生活できない日常。千葉くんだりに住んでいる我々には想像もつかない現実がそこにはある。家人は山形がふるさとだが、そこの友人たちは朝4時起きで雪かきを始めるという。彼らを頼っている周辺の住民は、生活道路の確保がされることで日常の生活が始められるという。しかし、それはマンションで言うところの共用部分のこと。残りの自分たちの生活空間、ここで言えば玄関口から道路までの道付け、屋根の雪下ろし、下ろしたその雪の処理等々は自分たちの責任範囲となる。

8時に出勤するために、7時にベッドから起きたんではアウト。雪かきという大仕事をその前に最低でも1時間、欲を言えば2時間前に起きて行動しなければ生活は成り立たない。

その作業がこれから延々と2月いっぱい続き、その労力と費用は泡ではなく、水に流れて消えていく。

----・----・----

そんなてんやわんやの北国を横目に、日銀の政策会合とやらが開かれた。

黒田さんの記者会見にはあきれるばかりだけど、アベノミクスは完全に失敗だと誰もが思っているし、本人も前の会見でも、それを認めるような発言をしていたはず。

そんな記者会見の解説がこれだ。

問題は、今まで日銀が国債を買い続けていたわけだけれど(今も続けている)、国債を買い続ける効果は以下のように説明できる。

「満期までの期間が1年、額面100円の国債で1000円分、利率が1%のケースを想定。

発行と同時に1000円で購入し、満期まで持ち続ければ、額面の1000円+利子10円=1010円を得られ、この国債の購入額に対する利回りは「1%」。

これが債券市場で買われて値上がりし、1005円で購入した場合は、満期まで持ち続けると、償還の際、額面との差額にあたる5円の損が出るが、利子が10円つくため、差し引き5円の利益となる。購入額に対する利回りは「約0.5%」になる。つまり、国債値上がり→利回り低下となる。

逆に、これが債券市場で売られて値下がりし、995円で購入した場合。満期には額面との差額にあたる5円の利益と10円の利子つくため、合わせて15円が利益となり、購入額に対する利回りは「約1.5%」になる。

国債値下がり→利回り上昇。

というのが今まで日銀がやってきたこと。国債を強引に買い続けていくことの歪み(ゆがみ)が徐々に市場に出始めていることは事実のようで、素人の私としては、その状態が続いていったときに、どういう結末になるのかが知りたいところ。

我々庶民としては、これ以上の変動は起こってほしくはないが、いずれ何らかの波動が国民を襲うのではないかという不安は、プライマリーバランスが縮小に向かわない限り拭えそうもない。

そんな小手先の手練手管は黒田さんに任せておいて、岸田さんのやるべきことと言ったら、それは少子化をどうブロックするか。その政策立案が最優先課題だと思うのだが・・・・。

FXのお話 [マネー]

2022.11.11

こんにちは・・・というか、私には珍しく早朝の書き込みとなった。

昨日はコロナワクチン接種のため副反応が出た。若干の微熱なんだけど、平熱よりも1度ほど高い。芯からの病ではないせいか横になって眠れるわけもなく、ただぼんやりと時を過ごしてしまった。風呂に入れば少し寒けを感じるし、いつもと違う感じは前回と同様だ。ファイザーでよかった。モデルナだと結構きつかったからね。

----・----・----

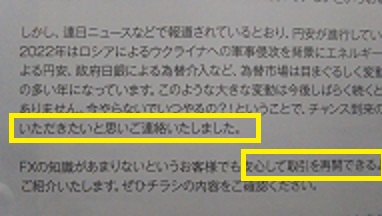

多分、今回の米ドル/円の乱高下は素人の我々には対応できない。10万通貨(10pips)を持っていれば、1銭の上げ下げで1000円。10銭で1万円。1円で10万円。今回も2日間で7円近く円高に触れた(148円⇒140円)ので7円×10万円。つまり70万円が一瞬で消えたことになる。大金持ちはびくともしないけれど、我々庶民の一攫千金の目論見は一瞬にしてついえる。この場合、売買代金と70万円マイナスになった分のお金は入れておかないとアウト。「ロスカット」という嫌な響きが画面上に出てくる。いや、出てくる間もなく、一瞬で取引画面は無くなる。「投資行動の結果、損失を被ることもありますが、すべて自己責任、自己判断でお願いします」という文言が頭をよぎる。

「くそっ~~~」と誰もが叫んでしまうね。

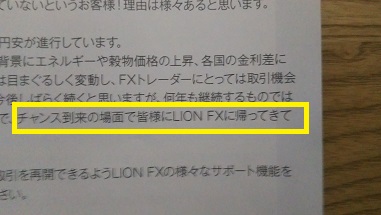

そんなのあんただけが言っている戯れ言じゃないのと思われても嫌だから、こんな手紙を紹介しよう。

ちょっと見にくいのは相変わらずだけど・・・・。

FXに帰ってきていただきたいと思い連絡を・・・とか。

安心して取引が再開できるように・・・とか。

つまり、今回の乱高下によって退場せざるを得ない人がかなりいたということを物語る。

こんな手紙をよく書いてきたもんだと空いた口が塞がらない。資金を融通してくれたら、いつでも再開するよというのが我々の本音だろうけど、そうは問屋が卸してはくれない。

顧客を大切に思う善意の業者なら、それよりも前にもっと注意喚起をしていたはず・・・・でしょう?

FX業者は、所詮、我々の取引手数料を当てにしての生業なわけで、そこのところを十分に理解し、覚悟してかからないと身ぐるみ剥ぎ取られてしまう。

十分ご注意あれ。

ちなみに今は142円台だろうか。ドル円を乗り切るには、かなり研ぎ澄まされた才覚が必要で、脇を甘くしてはいけない。

為替介入 [マネー]

2022.10.24

こんにちは。

FXをやっている人たちにとっては、ハラハラドキドキの一週間だったではないかと推察します。

為替介入の呼び声は高く、それがいつか、いつだろうかと思ったところで当事者である限り分かるはずはなく、真正面から取引をするしかない素人には太刀打ちできる場面ではなかった。

こういう場面では一旦資金を引き取る。負けている場面であっても資金は引き上げるしかなく、為替の最大の掟は

1)席を離れるときは、必ず決済すべし。

2)週末前には決済すべし。

3)ロスカットを考慮しつつエントリーしろ。

4)エントリーした金はないものと思え。

5)高みを望まない。

6)税率20.315を忘れない。

7)損失は繰越決済すべし。

・・・・・だろうか。

特にドル円は1万通貨で取引をしていても知らず知らずのうちに必要な額は100万、200万と膨らむ。必要でないお金をお持ちの方にとっては、どうでもいいことかもしれないが、そうでない我々庶民にとっては必須要件。

簡単に利益も出せるFXは、確かに銀行に預けるより魅力的。しかし、その魅力には隠し刃があることも忘れてはいけない。

今回、介入したものの既に148円台に戻ってきてしまっている。144円台のときに耐えられた方は±0になるチャンスは出てきた。±0に近づいたところで一度決済しておくのも一つの手ではある。

(続)お金の話(3) [マネー]

2022.10.3

こんばんは。

今日はランニングも、庭仕事も、あと将来仕事になるであろうシートづくり?もできて、自分なりに充実の日を送ることができた。

----・----・----

またまた株のお話。

銀行株・・・みずほ銀行/1556、三菱銀行648、三井住友銀行/4022。日本の代表する銀行。ここが潰れたら我々は木っ端みじん。それだけ大切な日本経済の中枢だ。だからこそ頼りになるとも言えるわけで、ほかのナスダックとかの新興企業に投資するよりも安全性は高い。副業としての投資は、「着実に、着実に」が基本中の基本だろう。

銀行の後に書いてある数字は今日(10月3日終値)の株価。

【配当金】

みずほ銀行・・・・80円、三菱銀行・・・28円、三井住友銀行・・・210円。

ご存じのように、これは1株に対しての年間の配当金。もし、あなたが1,000株主だったら

80円×1,000=8万円が年間の配当金となる。出資金は1,556円×1,000=1,556,000円。

約155万円でみずほを買って、1年持っていれば8万円の配当をいただける計算だ。

同じく三菱銀行は出資金648,000円で28円×1,000株=28,000円の配当。

三井住友は出資金4,022,000円で210円×1,000株=210,000円の配当。

みずほ155万⇒8万円。三菱64万⇒2.8万円。三井住友402万円⇒21万円

【配当率】

みずほ銀行・・・・5.12、三菱銀行・・・4.91、三井住友・・・5.47。

率は僅差。額だけを考えれば三井住友の21万円がトップだけど、402万円という大金を投資に回さなければいけない。素人は1,000万円しか貯金がないのに402万円を平気で投資する。これは余りにもリスキー。預貯金の総額の10分の1以内は投資の基本。

となると、やはり単価の安い三菱がベストということになる。

648円×1,000株=648,000円。ひょっとして、あなたの預貯金が1,000万持っている人なら1,600株まで買える計算となる。1,600×28円=44,800円が配当金。

この4万4,800円が高いか低いか、人それぞれだけど、投資の原則*一気買いは絶対にダメ。毎月100株ずつ16か月かけて購入すること。つまり、2年近く時間をかけて購入するということ。当然、あなたの給料も上がってくる?わけで、投資額10分の1以内はクリアできる可能性は大きくなっているはず。

投資は急がず、騒がず、ゆっくり、確実に。

以上、今日はここまで。

(続)お金のお話-(2) [マネー]

2022.9.30

こんばんは。

今日で9月も終わり。何もかもあっという間。どんなに貧富の差があっても時間の長さは同じ。ただ、それだけをよりどころに生きるのも乙なもの。チャンスは誰にでもあるということ。

----・----・----

お金の話の続きです。

まず、株です。

昔、初めて株を買ったとき、それがドンピシャで1年後に上場廃止になったことがあった。当時はインターネットで売買なんていうことはなく、素人ながらびっくり。いい勉強をしたと言うほかはなかった。ほかにはいいことも少しだけ。これは株式分割。100株持っていたものが、何もせずに200株になったという夢のようなお話。

ディトレーダー、言葉は恰好いいけど、やっていることは画面とにらめっこ「上がるも八卦、上がらぬも八卦」と言っては失礼だけど、丁半博打的なことが多い。画面を見れば、どうしても気になってしまうのが人情。知識も情報も不足気味の情報下流難民にとってはFXよりは緩いが、上がり下がりに一喜一憂することに違いはない。

前回も言ったことだけれど、お金は「どうでもいいお金」、「緊急に必要になっても該当しないお金」を投資に使うべきだということは変わらない。

投資は上がりもすれば、下がりもする。上がっているものは必ず下がる。下がったものは必ず上がる。もちろん、例外もある。コロナが流行る前、マスクが流行すればと思いある繊維企業を買ったけれど、マスクは流行したものの、その企業の株価は下がる一方。そんな思惑外れも多々散見されるのが株の世界。

そこでこれなら完璧?と思われる方法を一つ。

銀行は日本経済を代表する顔。ここが潰れれば日本経済も潰れる。そういう流れがないわけではないが、誰もが決してそれを望んではいないし、最後の砦であることは間違いない。

そこでディトレーダーほど儲からないかもしれないが、画面に張りついていずとも、そこそこ安全に稼げる方法を。

M銀行を月に1回、100株購入。M銀行の配当を利殖する方法。

配当金は年1回(半年に半分ずつ)、利率は約4%。

実際に数字を入れてみると・・・・。

700円/株×100株=70,000円・・・・軍資金。

これを1年持ち続けると・・・・・・・100株×28円=2,800円・・・配当金。

これには20%の税金がかかるから実質収入は2,240円。

70,000円に2,240円が加わり72,240円となる。

しかし、これは株価が700円だったとして。これが650円になったら-5,000円となり、

実質収入は67,240円。

じゃ、損しちゃうじゃん・・・・・・・そのとおり、これで手仕舞をするなら2,760円の損。この時、利益は出ていないので納税金はなし。

ここでポイントは、配当金を狙う利殖方法は、長く持ち続けかつ買い続ける。これが大原則。

損はしたくないという気持ちと買い続けるという気持ちは同位置に置けないのが素人の素人たる所以。

毎月1回、同数の株を買い続ける。あなたの投資許容範囲が70万円であるのなら・・・。

少なくても10回近くは購入できる計算だ。

上がるものは下がる。下がるものは上がるというセオリーなら、650円になった株価はいずれ700円に戻り、それを超すかもしれない。逆に650円をより下がり630円、620円、600円を切る可能性も十分あり得る。それを買う。上がっても下がっても毎月同額を買い続け、1,000株近くの株主になる。

配当金は2万8,000円。

おもしろいもので、毎月同額を買い続けると、上がろうが下がろうが、自分の株価平均値は、じぶんの購入最高額と購入最低額の真ん中に位置することになる。

ポイントは少しずつ、毎月、同じ額を購入する。

今どき70万円を銀行に積んだとしても、2万8,000円の利息を付けてくれるところはない。

あなたがより潤沢な700万円お金を持っていたら、M銀行の株を1万株まで、毎月100株ずつ購入し続ける。すると配当金は28万円。取得平均値は、現在の株価の上3%か下3%だ。株価は折りを見て、プラス圏内に達したときに決済すれば、問題はない。

これはすべて余裕たる資金故なり。

(続)お金のお話 [マネー]

2022.9.28

こんにちは。

夕陽が眩しい。秋らしくすっきりさわやかで風は心地よい。あの蒸し風呂のような夏は、もう終わりつつある。南では台風が次々に発生しているが、幸いなことに勢力は皆小さい。これからも同じ動き(発生しても小さい台風で)であってほしい。

----・----・----

父が亡くなって丸16年が経過した。早いと言えば確かに早く過ぎ去った。自宅介護をしていたので、最期も自宅で看取った。訪問医の助言もあって最期も慌てることなく、まさに粛々と最期を見守った。菩提寺住職と打合せ、霊園へ連絡、戒名の確認、葬祭場へ連絡、葬儀日程、親戚への連絡、役所への届出、父が生前世話になった職場への連絡、年金・保険会社への連絡、納骨、初七日、1周忌、3、7回忌・13、17、23、27回忌と続く。

コロナということもあって、3年ぶりぐらいに姉が墓参りに来た。あれやこれやしゃべっていると、伝えたと思っていたことが結構伝えていなかったりして、やはりごの3年のブランクは大きい。

----・----・----

姉との会話で今この時代、自分たちはどう生きていくんだろうと話題となった。確かに右肩上がりと言われた時代に生きていた我々にとっては、今の時代を生きることに思いを馳せることはなかなか難しい。特に私は半分サラリーマン、半分自営業であったのだが、年金暮らしに半分以上体を預けている身分としては、年金額の低さに愕然とすることがしばしば。働いている全期間がサラリーマンであったなら、今より大分楽であったろうと思うことが多い。

今の時代、サラリーマンといえども給料はなかなか上がらないだろうし、自営業にとっても決して安穏としてやっていられるわけもない。お金だけが人生ではないなどとは口が裂けても言えなくなった昨今、どうしても利殖に目が向いてしまう。

何をどのように運用するか。世の中の方々は、切迫した自分の立場を考え運用の芽がどこにあるのか、まさに血眼になっていると言っても決して大袈裟ではない。特にこの物価高。プーチンが失脚しない限り、現状は変わらないだろうという嫌な予測は間違いはない。

利殖方法としては・・・・。

株、信託、FX、ビットコイン・・・・といろいろあるが、素人は極力リスクをとるべきではないと私は思っている。「極力」と言ったのは、利殖は少なからずリスクを負うわけで、それが全財産をリスクにさらしてしまうのか、10分の1をリスクにさらすのかで、その後の人生の生き方は全く違うものになる。もし、あなたがお一人で誰に迷惑もかけないと思うのなら、丁半博打同様に100%のリスクはとってもかまわないかもしれないが、それを実行に移したところで、うまくいけば儲け物だが、失敗すれば、精神衛生上、いいわけがあろうはずはなく、やはり、ここも粛々と地道に、着実に事を進めるに越したことはない。「君子危うきに近寄らず」の諺の如く、危ない橋を渡たらないのは素人の鉄則だろう。

ここでちょっと中断。

後刻、また。

お金のお話 [マネー]

2022.9.23

こんにちは。

どんよりとした雲。台風がまたまた接近では仕方のないところ。今回も千葉は雨雲にはなかなか覆われないようだ。気温はちょっと肌寒くカーデガンを羽織ったところ。

----・----・----

政府がやっと腰を上げて為替介入に入った。といっても残念ながら一過性であることは間違いない。専門家も言っているように、大量に円を買うことで地球規模で見た円の価値は上がる。144円だったものが140円になった。えっ、下がっているじゃんと言われそうだけど、1ドルに対しての円の価値は一瞬上がったことになる。

今回の歴史的な円安は10年以上前の円高と比べると感慨深い。2011年レートの平均は88円⇒77円前後に推移していた。今は144円。ほぼ半分になった。日本経済の力を象徴していると言われるけど、確かにそうかもしれない。しかし、為替でお小遣い稼ぎをしている人にとっては、それは二の次。まずは自分の貯金をどう増やすか、どう稼ぐかだけだろう。理想は上がって稼いで、下がって稼いでのみ。そこには変な感情は無用。見えない外国人とのつばぜり合いは厳しい。もっと、もっとという気持ちは為替では禁物。今日はここで手仕舞。今日もここで手仕舞。プラスであろうとマイナスであろうと手仕舞をする。その日々の繰り返し。これが最終的には利益を生むという不思議な世界だ。

たまには恥ずかしきFXのお話 [マネー]

2022.3.11

こんばんは。

ずっと遠くに行ってしまった3.11。あの時、私は家で仕事をしており、大きなテレビ画面が前後に大きく揺れるのをじっと、ただじっとして足を踏ん張って見ることしかできなかったのを覚えている。

当時、私は為替取引をやり始めて半年ぐらい。私が為替を始めたのは友人からの紹介で、いろいろ盛んにそのことをしゃべっていたのを思い出す。彼は長野県に住んでいるものだから、余り会う機会はないので、もっぱら電話でご教授をいただいた。今から考えると、その時、彼は常勝状態だったんだと思う。盛んにこうすればいい、ああすればいいとアドバイスをしてくれた。儲け話は大体話半分で聞いてしまうスタンスの私は、為替は上がって儲かるのは当然として、下がっても儲かるという事に関しては全く理解ができないでいた。それから何年か過ぎ、少しずつ少しずつ為替の取引額を増やしていった。

これから書くことは、当時、全く触れることができずいた事柄だ。それだけショックは大きかったんだと思う。

2011.3.11午前9時、私の出金可能額(儲け)は1700万を超えていた。出資金はたしか100万ぐらいだったように思う。3.11のときの経験値は既に2年ほど経過していた。やり始めてほんの数回は、その会社(上田ハロー/今は外為ドットコムに吸収合併)の取引画面の性格、クリックの意味、操作方法もよく分からないまま、1つずつ慎重にやっていたのを覚えている。為替取引の悪いところは、画面が一瞬で変わってしまうことだ。だから、今、自分の操作の結果、どういう状態になったかは、初心者にとってはまさにチンプンカンプン状態。少なくとも私はそうだった。

そして、何回かお金を失い。これではいかんということでデモトレードを何回も挑戦した。石橋を叩いても渡らない性格の私としては、1年ぐらいはやっていたかもしれない。デモトレードは大体3か月単位なので3か月で終わってしまうのだけれど、自分のお金は減らないという安心感もあり、より大胆に貪欲に攻めることができるし、取引画面の長短もよく理解できるので、これからやられる方々には必須のアイテムだと思う。

私がもっぱらやっていた取引はドル円。そこであることに気がついた。

ドル円はご承知のとおり、取引量がかなり多いので変化が大きい。そのときは結構リスクが高い。毎月上旬の雇用統計がそのいい例だ。このときに勝負をする御仁も大いにいるのだろうが、それは素人には危険な場面だ。友人がよく言っていた「平場」という言葉がある。余り動きがない場面だ。例えば、アメリカやヨーロッパが寝ている時間帯などは、それに当たるかもしれない。つまり、我々が起きている時間(9時~12時)ごろは、彼らはディナータイムであったり、そろそろ床に着く時間になるわけで、為替の取引をする人たちは少なくなる。つまり、あまり動きがない時間帯となる。とはいうものの、ほかの通貨と比べるとそれなりに動きはある。1分間に5~10回は値が動く。5秒から10秒に1回は値が動く計算だ。私はそれに着目した。為替は上がると下がる、下がると上がるを繰り返す。その値幅は1銭だ。(100円01銭⇒100円02銭)、(100円02銭⇒100円01銭)この2つの括弧内の動きを平場では繰り返すことが多い。つまり、その動きに自分を合わせればいいのではないか?1銭で成約させる。取引単位は100psp。為替の単位はpsp。それを100個単位で売買をする。細かい話は省略するが、この単位で取引をすると、自分の思惑とは違った方向に行った場合、1銭違うと1万円の損となる。10銭違うと10万円になる。結構なリスクを背負う。しかし、逆に思惑どおりに動きさえすれば、1銭上がれば(下がれば)1万円の利益となる。1時間、思い通りな値動きが続けば少なく見積もっても50万円ぐらいは利益は出せた。そんなことを繰り返し、その額は積もり積もって1700万になっていた。

スワップ狙いは別だけれど、為替の鉄則は「席を立つときは決済をしろ」だ。

そして、その時はやってきた「2011.3.11午後2時46分」。

為替動向を見てはいたものの、福島上空の様子が刻々とテレビ放映をされ、その惨状のすごさは、今まで見たこともないことばかりで、それを食い入るように見るだけで、為替どころではなかった。

ふと我に返り、気がつくと出金可能額1700万はいつの間にか0円になってしまっていた。「離席時は決済すべし」。おごりと油断がなせる技だ。

その後、何度かリベンジを試みたが、以前のような成功体験の再来はなかったと申し上げておきたい。

確定申告 [マネー]

2022.2.27

こんばんは。

今日は確定申告をしっかりとやった。家人の分と私の分、2つの確定申告をしなければならない。か細い自営業は申告しないとお金は戻らないし、納税もできない。昔、サラリーマンだったころは、会社から家族構成を書いたりした書類(名前を忘れた)を出してすべてオッケイだったような、その書類すら面倒だなと思ったもんだった。しかし、自分で売上をはじき出し、必要経費をさっ引いて、実質的な売上を計上し、その割合で所得税を払い、社会保険税が決まり、マツリゴトが進んでいく。自分の払う税金がどんなことに使われるのか、否応もなく関心が向く。どのくらいの実質的な売上だと何%の税金が引かれるのかが明確に分かってくる。

皆さんはもっと詳しいかもしれないから、あんまり口幅ったいことは言えないが、生活の中で税金が潤滑油として一緒に周り回っていることは明らかだ。所得税、社会保険税、そして消費税、もっと言えばガソリンにも税金はかかっているし、自動車にも税金はかかっている。人それぞれ納税する額はバラバラだが、確定申告で納税(還付)のほかに、日々スーパーなどで買い物をしたものに対しても10%の消費税がかかっている。こんなことはもちろんご存じのことだが、月(年)にして一体幾ら自分は払っているのかを計算している人は少ない。コンビニで買ったそのコーヒーにも、スーパーで買った大根にも、子どもに買ってあげたゲームソフトにもみんな税金が付いて回っている。そして、投資をやっている方々にも、もちろん税金は付いて回ってくる。株取引は大体特別徴収というもので20%を差し引いて入金されるから滞納してしまうおそれは全くない。しかし、FXは特別徴収はされない。税金は引かれずに丸々入金されるから、自分で申告し、納税しなければならない。特にFXは額も大きいから納税漏れがあると大変で、大体、忘れたころに問い合わせが来るから、なお大変さが際立つ。ついつい+100万円となると、そのまま知らんぷりしたい気持ちになることも確かだ。故意であっても、うっかりであっても税務署に注意されると面倒なことになる。修正申告をし、延滞金という罰金まで付いてくる。もう申告しないで3年目だなんていう強者もいるらしいが、だんだんとその額は膨らむ。FXに関して言えば、買っても負けても動く金額は大きい。運悪く(よくかもしれないけど)1000万円の利益が出てしまって申告漏れをした場合、20%としても200万円を払わけなればならないところに延滞金が加わる。仮に申告をしないと腹を括った場合、分かった時に払う額も、延滞金もかなり大きな額になることは確かだ。立派な犯罪にもなるので絶対にお勧めできるものではない。

年々税額は上がっている。特に介護保険料の値上がりはすさまじいものがある。その原因は人口減少による納税者数が減っているのにほかならないが、そこにも少子化の波は色濃く迫っていることは確かで、財務省としても、数が減れば、その単価(国民一人一人が納める額)を上げることしか頭は回らないのが当然のことかもしれない。やはり、人口を増やし、サステナビリティ(持続可能)な国土を作り上げるのには人口を増やすこと。これは絶対条件だと思う。

そろそろ・・・ [マネー]

2022.2.20

こんにちは。

今日はあいにくの雨模様。

昨日、家人が購入した姿見鏡が届いた。私もAmazonで探したがほとんど中国製、評判のいいコメント(歪んでいる等)も少ないし、値段も安くなかったので断念。家人が生協関係のところへ発注。日本製で品物の質は頗るよかった。しかし、取り付ける段になってサイズがちょっと長いことが判明。さて、鏡にあった壁はどこかということでペンディング状態となった。相手が鏡だからノコギリで切るわけにもいかず、当分の間、決着するはずもない。おおらかで大雑把なB型、神経質で几帳面なA型。サイズが合わないことなど露とも気にしない家人、注文する時はきっちりとサイズを計る私、この溝は永遠に埋まるはずもない。

----・----・----

今日はお金の話。

そろそろ確定申告の時期となった。FXは特別徴収ではないので、利益が出ようが損失が出ようが申告するほうがベスト。申告作業は難しく感じるものだが、やり始めるとそうでもない。学校のテスト勉強のようで、机に向かうまでに時間がかかる。嫌々感じるものだから、その気持ちは倍数的に増え続ける。取りかかるとそんなに難しくはないが、そのパターン化はノートなどに記載し、来年、再来年・・・に備えておくことに越したことはない。しかし、それがなかなかできないのが凡人と言われるところかも。

最近は自動計算をしてくれるようになったから、以前のように「計算間違いです。税務署まで来てください。」と言われることはなくなった。その数字が合っていようが間違っていようが関係なしに計算は自動に出てくる。それに気がつかなければ還付されるところを支払ってしまうことも十分にあり得る話だ。私は、その計算間違いで2~3度税務署からお呼びの葉書(電話ではなかったと思う)が届き、何のこっちゃとビクビクで出向いたことがあったが、すべて計算間違いによるものであった。「電話で済ませてよ~~」と言いたいところだったが、そうはいかないのが彼らの仕事なのかもしれない。

FXに関して言うと、昨年(昨年1月から12月)は負けてマイナスとなり、今年(今年の1月から12月)はプラスになった場合は確実に申告をしなければ損の上塗りをすることになる。ずっと取り引きをするおつもりなら尚のこと確定申告はしておいたほうが懸命だ。皆さんはよくご存じだと思うけど、3年間は繰越控除されるということがあるからだ。

細かいお話は私がどうのこうのと書くよりも☟こちらを見たほうがいいと思う。細かく書き方が記されているので分かりやすそう。

☟こちらはマネックス証券だけど、FXの繰越控除の意味が書かれている。そうか、これなら申告しておいたほうがいいと誰もが思うはず。

各々方、申告しなければ誰も助けてはくれないのです。

分からないし、難しい投資 [マネー]

2021.12.28

こんにちは。

今日も極寒。我が家の室温が洗面所で10度をきりそうだった。流石にデロンギに頼るしかない。運悪く洗面所は24時間換気があるので温まる暇はない。寝る前にスイッチオフ。起きるであろう1時間前ぐらいにデロンギのタイマースイッチオン。これで何とか15度ぐらいにはなる。とにかく寒い。ジジイは縮み上がる。

----・----・----

コロナは一向に収まる気配はないのに、為替はまた上り調子。ドル円はまた115円台になりそうだし、南アも7円30銭台、トルコリラに至っては6円台まで急降下したが、再び10円台に戻ろうとしている。普段、こんな激しい動きをする通貨ではないから素人は見守るしかない。一瞬、トルコリラを買ってしまおうかとも思ったが、怖くて手はなかなか出せない。

米国は金利を上げると宣言をしているから、新興国のドルは引き上げられる。それに伴ってそれぞれの通貨は皆安くなるはず。しかし、今はコロナもあるし、一筋縄ではいかない。特にトルコのエルドアン大統領は利下げ論者で、それを実行してしまうようだし、1年ほど前には担当大臣を更迭させてしまった。当然、国内では輸入物資が高騰してしまい、庶民はたまったものではない。

FXもテレビなどのCMなどでも盛んに行われるようになったが、依然として素人には分かりにくいし、何回も損をし続けることでやっと残る術を学ぶ投資だ。前にも言ったことだが、ギリギリの資金でやるものではない。例えば、年末ジャンボで10億円でも当たったのなら、1億万円を元金として、10通貨単位/日でエントリーし続け、定額購入法に徹底すれば、1年後には大化けするかもしれない。

とは言え、「かもしれない」というところまでしか言えないところは、まさに投資の神髄かも。

売却益とスワップ(2) [マネー]

2021.12.15

こんにちは。

朝方晴れていたけど急に雨。あれっ!洗濯物が干せないと思ったら、あっと言う間に

晴天となった。家人がいないと、その分やることが多くなる。当然と言えば当然なんだけど、人間最期は一人で生活しなきゃいけない。それが自分なのか、連れ合いなのか? 神のみぞ知る。あの世にお金を持っていけないことと、最期は一人ということはみんな平等だ。平民の私としては、ちょっとうれしいというか、安堵するというか・・・・。

----・----・----

今の若者は自助が当たり前だと思っているという話をテレビでしていて、ちょっとびっくりというか、意外に思ってしまったが、それは政治家を初めとする我々世代の責任らしい。若者がそう思っているとしたなら、それは余りにも悲しい。ヤングケアラー・・・デフォルト、確かにそう思っている結果がヤングケアラー(若者の介護)はデフォルト(普通)だという現象に妙に納得してしまった。やはり、マスコミ、政治家の言動は少しずつ染み込まれている証。気をつけてほしいと思うばかり。

----・----・----

話は代わって、昨日の続き。

スワップ値(金利)の話。タラレバの話ですが、もしあなたがエントリー後、運良くプラスの状態だったとする。未決済状態のままスワップでもう少し増やしたいと思っているのなら、あなたのlot数なら幾らまで下がったら±0になるかを計算し、そこに指値する。運良く今の値より下がらなかったら少しだけ利益は加算される。

つまり、その利益が必要不可欠なら即決済したほうが無難だけど、泡銭だし、今のところ不要なお金だからと思えば、指値でスワップを狙うやり方は有りかもしれない。特に年末、ピッタリPCに貼り付けない御仁も多いと思うけど、その場合はロスカットに遭わないためにも、決済か指値で対処したほうがいい。

売買益とスワップ [マネー]

2021.12.14

こんばんは。

身も凍るような一日が終わる・・・・なんて言ったら北国の人に笑われる。けど、寒いものは寒い。こんな寒い日に家人は北関東の、多分、雪が降っているであろうところへ親友と出かけた。彼女は訳の分からぬ腱鞘炎で鍋の水を捨てるとか、缶詰を開けるとかができなくなってきた。女性に多いリュウマチかとも思うが整形の先生はリュウマチではないと言ったらしい。正月も近づいて来ているので、多少彼女は焦り気味。毎年、気がつくとなんでもかんでも自家製となってしまう我が家は、彼女の手腕に負うところが大。流石に今年はおせちを買ったりしてみたが焼け石に水。4~5日滞在、一挙に9人、内・孫5人の来襲は、嫁たちの少々の援護射撃ではカバー仕切れない。来年も隠忍自重のスタートから始まりそうだ。

----・----・----

そんな年末、憂鬱なことを考えながらも、久々FX の話を少し。

ここのところ、米国の利上げに反応して南ア、リラも値動きが粗い。今年中に利上げ、そしてコロナ(オミクロン)の動向で値が左右しているのはご存じのとおり。

しかしながら、そんな中でも凄腕の投資家は利益を出しているのだろうか?この手の話をネットで見ると、儲けたという話に目がとまりがち。卑近な話で恐縮だけど、ギャンブラー好きな人は、やはりFXも好きになりがち。パチンコ、競馬など賭け事に絡む人が多いのは事実だろう。ギャンブラーの悪習で、よいことばかりが頭の中に残りがち。あのときは、こういうふうにして買って勝った。このときはこういうふうにして勝ったと勝ったときばかりに目が向き、負けたときの総括をしないのは日本国と同じだ。これでは進歩はしない。

【スワップ狙い(置きっぱなしで利ざやを稼ぎたい)の場合】

値崩れした場合の金額とスワップの累計がイーブンなら何ら問題はないのだが、スワップの累計の値より下回るとマイナスになる。当たり前の話だが、その値を頭に入れて、買う量を決めなければならない。

もう少し具体的に言うと、あなたが南ア/円を1lot買ったとして、1lotのスワップ値(金利)8円/日だとすると、1lotを1年間持っているスワップ値(金利)は8円×365日=2920円。そのときの1lotの値が5.00だったとして、南ア/円が4.708下がってもイーブン。より下になったらマイナスとなるということ。

つまり、10lot買えば、スワップ値(金利)は2万9200円/年付き、南ア/円の値は4.708で±0ということ。スワップ狙いということは、当然、スワップ値(金利)を上げたいと思うのが人情。じゃあ、100lotを買いたい。そうすれば、スワップ値(金利)は29万2000円/年も付き、南ア/円の値は4.708で±0。しかし、大量にlotを買うと4.708以上に下がった場合、1銭下がる(4.698)と-1万円、10銭下がる(4.608)と-10万円となる。つまり、1年間に30銭以上下がるとスワップ値(金利)はすべてすっ飛ぶということになる。1年間に30銭以上下がるか、下がらないか?これはチャートを見るわけだが、ある程度の傾向は見てとれるものの、これが絶対だという「絶対」はFXにもない。

トルコ/円 [マネー]

23021.11.26

こんにちは。

久々にマネーの話。トルコリラを買いで持っている人たちは冷や汗の連続が続く。

1か月前には12円台だったものが、今では9.40円台だ。2円以上も下がってしまった。誰も夢にも思わなかった? これを見越していた人は「すごい!」としか言いようがないが、FXなんかを知らない人はなんのこっちゃ??と思うばかり。たった2円で何を騒いでいるんだと言われる。でも、これで貯金をすかりすった人もいるだろうし、一攫千金とはなかなかいかない。ちなみに売りポジションをとっていると、一日56円(1pipとして)ぐらい払わなければならないから、そのダメージも結構大きい。

何事も欲をかかないことだ・・・と分かってはいるんだけどね。

装う公平さが不公平の始まり [マネー]

2021.11.20

こんばんは。

自分の今の悩みはやることが多くて困っている。どうひいき目に見ても人生の最終コーナーを半分ぐらいは回っている我が身にとって、やることが多いのは虻蜂取らずになり兼ねない危険性がある。現役時代より体に染みついている時間の使い方は、どう見ても「お上手ですね」とは言えない。ここに来て本業の仕事は9割方減っているわけで、時間は十二分にある。現役の方から見れば、まさにそれは垂涎の的のはず。私の現役時代、あと1日休みがあれば、あと少し時間があればと思ったことは幾度もあり、その的の中にまんまとはまっている贅沢な私であることは十分「承知のすけ」なわけです。

あるとき、テレビで英国大学出の才女の方が、時間を細かく分けて、やることを分けて考えていくと物事はかなり進む的な話をされていて、なるほどと思った次第。今日は、その線で考えながら事を進めてみた。私のことだから、何ということはない下らぬことばかりと笑われそうだから細かいことは省くとして、やるべきことの9割は完遂できたことで至極満足。

----・----・----

今回のコロナ禍、政府のいろいろな施策が掛け声とともに発動されようとしているが、公平さを装うあまりに、結果として不公平格差が明確化されしまうような気がする。社会はもともとみんな同じ環境の元、同じ豊かさ、貧しさで生活をしているわけではない。そんなこと分かり切っているじゃんと言われてしまうけど、マツリゴトを担う人たちは「公平さ」「スピード感」そして「手間」という行政手続上の問題から一律に考えるところが落とし所となるけど、残念ながら結果はそうはならない。

行政上の手間隙ばかりにウェートを置くとロクな結果にはならない。政策を決定するときは、反証、ディベートをし、問題があるかないかを考え続けないといけないのはマツリゴトの常套手段で、町内会の行事を決めるような単純なものではない。見るべきものの先は、国民という名の民であることをお忘れになってはならない。

金利差 [マネー]

2021.1013

こんばんは。

円安が続いている。あっという間に113.53円。ドルの金利が年末までに上がるという観測。円はまだまだ金利を動かす状態ではない様子。当然、日本の0.0幾つかの金利よりも、これから上がるであろう米ドルを買っておいたほうが得策とプロの投資家は見ているのか?

それに拍車をかけるようにというか、当然、円安時は輸入品は高くなるわけで、ガソリンの価格も同じく高騰する。よくよく考えれば、当然と言えば当然なんだろうけど、情報下流の我々素人は、その情報に突き当たるころには、プロの投資家は次なる一手を考えているんだろう。為替は確かに生き物で、いつまでもそこにじっとはしていない。

アメリカを初め、多くの国々が多額の財政出動をした今回。なぜアメリカは出口を早々に見つけられたのか。多分、コロナ後一番早く回復基調に名乗りを上げるのはアメリカなんだろう。その要因は目の前にあるような気がするのだが、内向性の強い日本の為政者たちは、言葉では言うが行動に移せないのではなく、移さない結果として、緩く深いデフレスパイラルに依然として入っていることに、もうそろそろ気付くべきだろうと思うが、同僚・先輩議員 への忖度配慮オンリーでは、真のマツリゴトはできるわけはない。

この後に来るかもしれない中国からの飛び火に冷や水をかぶらないようにしなければいけない。衆議院選挙が、それにドンピシャと当てはまらないことを祈るのみ。

基本中の基本でした [マネー]

2021.9.4

こんにちは。

うっとうしい日が続きます。午前中、一瞬、木漏れ日もあった千葉、急ぎ庭仕事を少しやったことは正解。昼食後、再びやろうと思ったら既に雨。

今週初め、雑草取りをやっていたら足がビリビリしびれた。「まただ!」と思い、ビリビリしたあたりをたたき、服の中に入っているであろう虫を潰そうとしたけど、老人であってもまだまだ柔らかい太モモがその下にあっては、幾ら叩いても、その弾力を武器に彼らは自由に逃げ回ってしまうのが常。たたき潰せるわけもなく、2か所ほどかじった跡と痛みを残して、どこかに消えた。これが蟻なのか、別の毛虫のような虫なのかは不明。

私の大雑把さも手伝って、雑草や、はらったバラの枝を一か所に集めておくものだから、どうしても茂み状態となり、そこの底は蟻とか、丸虫とか、訳の分からない虫が多く活動していて、その上に私が居座って雑草をとったり、その雑草を処分するために少しだけその場所に滞在すると、大体、虫が刺してくる。これで3回目。もちろん、靴下、長ズボン、靴、手袋は付けてはいるが、それだけで作業をしていると大体進入されることが多い。大体、地面⇒靴⇒靴下⇒足と伝わって入ってくるわけで、靴下の中にズボンを入れたり、手袋も袖の部分が長いものを使ったり、首の周りにはタオルを巻いたりして、皮膚をほぼ出さない工夫をすると、その進入は防げるのは分かっていた。しかし、これが結構手間で、ついつい、ちょっとだけだからとずぼらさを発揮すると大体進入される。

これが結構痛く、しびれる、アナフィラキーになるんじゃないかと思うぐらい、1回目は脈拍が上がったような気がした。今回で3回目で、大体、体も慣れてきたためか、さほど違和感はない。だが痛みは依然格別に痛む。今日はその教訓も含め準備万端にして作業した。でも、油断は禁物と思い、今日はそれに加えて殺虫剤を靴とズボン・シャツの足回りと腕回りに掛けて無事終了。これは庭仕事の基本的中の基本。

----・----・----

そうそう、マネーの基本中の基本の話。

先月から豪ドル、米ドル、南アほか多くの通貨が下落し続けた。

これはご存じのとおり、アメリカが金利の引き上げをする。つまり、ドルの流通量が減るんじゃないかという憶測から通貨は下落し続けた。豪ドルは4円近くも下がった?んじゃないかと思うし、南アに関しても0.2~0.3円近く下げたと思う。為替をやっておられない方からみるとたった0.2円ぽっちと思うかもしれないが、南アは去年のコロナ禍で値は5.7円/南アドルぐらい。今現在7.4円/南アドルぐらい。つまり、このパンデミックですら、たった2円弱しか動きがない通貨なので、0.2円はドル円で言うと2~3円は上がり下がりしたことと同じぐらいの水準になる。ここの通貨で大きく利益を出したいと考えている御仁も多いと聞く。多額に投資すればするほどリターンも多いがリスクも大きい。

通貨は米国の金利の上げ下げ、世界のどこかで起こる紛争の地勢学的危険度。これに大いに左右されるということ。

草むしり同様、通貨に関しては、この2点が基本的中の基本。

北風と太陽 [マネー]

2021.8.17

こんばんは。

ここ二、三日頗る調子が悪い。あくまでも自分の場合と断っておかなければいけないけれども、そんな自分は絶対に認めたくはない。しかし、そのくらい体は劣化し、もろくなっていることは確かかもね。

2度ほど書いたが、今回も衝突後、しばらくして具合が悪くなった。前々回は頭をぶつけて1~2か月後にその部分を押したらグラリとめまい。今回も直後はおかしかったが、すぐに普通の生活に戻れた・・・・が・・・1週間後に後頭部がしびれてきた。

病院に行ったとき「それはマインドの問題でしょう」と大先生われて仕舞えば返す言葉がない。「流石、先生はCTでマインドが分かるんですね」と強烈なジャブでも返しておけばよかった。

・・・ということで、今回は今のところ病院は行っていない。しかし、2日ほど調子が悪かったものの、今はこうしてキーボードを打てるようになったから少しはいいのかもしれない。家人は盛んに病院へ行こうと言うが、「マインド問題」があるから、ちょっと足は遠のく。

----・----・----

話はガラリと変わって・・・。

為替は今週大分下がっている。トルコ以外は下がっている。なんでだろう?と思ったら、世界は頗る敏感だ。アフガンの問題があったからだ。戦争でもまた勃発すれば、為替は敏感にそれに反応する。表面上、安心・安全な日本に住んでいるとついつい反応が鈍くなる。動きの悪い南アも結構下がっている。

この後、アメリカも手を出さない。当然、EUも手を出さない。タリバンがアフガニスタンを牛耳る。タリバン政府を世界が認めるかどうか。そこまで行くのかどうかも私には分からないけど、この戦争を見ていると「北風と太陽」の話を思い出す。よく知っている話だからくどくどは書かないが、冷たい風が吹けば吹くだけ、人は頑に心を閉ざす。それはどこの世界でも同じだ。風は成功した試しがない。戦死者の後ろには何十人もの家族・親族がいる。悲しみは憎しみへと連鎖する。アメリカはベトナム戦争に続いてアフガンでも失敗した。今後、アルカイダを中心としたテロを目的とした国家が誕生してしまうのか?それとも、彼らを国家として認めるならば、国として、正々堂々と建国の道を進もうとするのか。前者ならオチオチしてはいられないが、瓢箪から駒ではないが、後者だったらばウェルカムだ。そんなことはあるわけはないと言われてしまいそうだが、どんな組織、どんな政府であろうとも、アフガニスタンの多くの国民が幸せなら、それでいいのだ。大国の思惑で大波に揺られるよりも、アフガニスタンのアフガニスタン人によるアフガニスタン人の国家が営まれれば、世界にとってはオールオッケイだと単純は私は思ってしまうのだが・・・。

財テク?蓄財?副収入?--FIRE [マネー]

2021.7.20

こんにちは。

男のくせに冷え性の私は滅多なことでは冷房は付けない。そりゃ、老人だから、循環が悪くなっているから、と言われそうだから、そう易々と冷房のことに関しては言えない。しかし、今年は違う。窓を少しだけ開けて寝てみたが、床についてから1時間ほどは暑さのため寝られなかった。私にしてはかなり珍しいこと。そして夜中に汗をびっしょりかいた状態で目が覚めた。きれい好きな家人は、ほぼ毎日シートを洗うはめとなっている。

----・----・----

さて、昨日の続きです。

10年後の三菱銀行の株価なんか誰にも分からない。

唯一統計をとっている記録によれば、2011年11月に318円を付けている。そして、2015年5月に931円の最高値を付けている。そして、今日の株価は568円。

過去10年で318円~931円の値幅。2011年は東日本大震災があったという特殊事情があるにせよ。日本を代表する銀行の株価は381円にはびっくり。

あの大震災後の水素爆発の中、三菱を買うことができるのが本当の相場師ということになる。

ちなみに1万株を持っているとき、1円下がれば1万円の損失。10円下がれば10万円の損失。100円下がれば100万円の損失。当然、200円下がれば200万円の損失となる。少し具体的に言うと、もしあなたが今日、三菱銀行を1万株買ったとして568万円を投資することになる。そして運悪く300円下がってしまうと、その1万株は268万円の価値になってしまうということだ。568万円投資したものが268万円になってしまったとき、あなたはそれに耐えられるのかという問題になってくる。仮定の話として考えれば、大丈夫、ダイジョウブ・・・・・と誰もが考える。しかし、本当にその状況下に置かれたとき、あなたは冷静に対処できるかどうかということだ。

全財産の568万円。銀行に置いておけば、利息は付かないけど、減りはしなかったのに・・・・株を買ったがために、それがたったの268万円と考えてしまう。

そこで多くの方は損切りをする。これ以上下がって、自分のお金が減るのは耐えられない。だから売る。売ってしまえとなる・・・・。

先日、テレビで株の売買でFIREを達成した方が紹介されていたが、今は日銀が株を買っていると分かっているから株価は下がらない。このコロナ禍であっても下がらない。この10年はある意味ラッキーな日々であったかもしれない。配当金だってちゃんと出ている。しかし、天下の三菱さんも利益が出なくなったら配当金は出さなくなる。無配当の企業は上場企業でもたくさんある。だから、極力安値で買う。下がったら買う、少しずつ買う。まかり間違っても一挙に1万株を買うことはしない。1株でもいい、安くなったら買う。それを1万回続ければ1万株となる。投資は粘り強さがないと損をする。

先ほどのFIREの方だけど、三十代でまだまだ若い方だ。三十代の方が、そんな不安定な立場に身を置いて、この先30年、40年と生活していくことは、本当に可能なんだろうか?若干、執筆活動もされているようで少しは社会と接触もあるようだけど、職場関係も、社会との接点も日々不確実さを増し得る立場に置くことは、私としては甚だ疑問に感じてしまった。

私のような老人であれば、株を買って配当金生活をし、山奥でソロキャンプをやって、配当金のある年2回だけ麓のコンビニATMでお金を引出し、食材を補給する生活は嫌でもないし、たとえ、運悪くのたれ死んでも何ら悔いはないが、三十代の人間には、その覚悟があるとはとても思えない。

・・・ということで、若者の「FIRE」は反対と言っておこう。

財テク?蓄財?副収入? [マネー]

2021.7.19

こんにちは。今日最後の梅雨明け宣言が四国であったとニュースで言っていた。

ということは千葉も当然に梅雨明け?・・・だよね。もう日中は外に出る気がしない。午後、そんなに太陽が出ていなかったもんだから少しだけ庭仕事。昨日、大きめの鉢のバラ、表面は少し濡れていたので少しだけ施水しておいたのて安心していたけど、さっき見たら新芽がうなだれていたのにはびっくり。地植えはいいのだけど、鉢植え物は絶えず施水をしていないと確実に枯らすことになりそう。二、三日の旅行は危ない。毎日水やりをしなければならなくなりそうだ。

----・----・----

FIRE--ファイヤーと読むらしいけど、2~3月前、家人がそのことについて新聞に載っていたと言っていたのを思い出した。若いときに蓄財し、早めにリタイヤして好きなことをやる人生設計だそうだ。

蓄財の方法はどんなものだろう?

株、投資信託、FX・・・・。

このほかに闇商売的な法的に問題のあることに手を染めてしまった方・・・これは論外だけど、今は結構いるらしい。路頭に迷ってしまったら食う為には何でもする的な考え方の方も残念ながらいる。ただ、言えることは、そんな商売は長くは続かないし、いずれは刑務所暮らしになる。それに楽を知ってしまったら、なかなかそこから這い上がれない。一生を棒に振ってみて初めてそれを知る。楽な方向に流れない、流されない分別も人間にはある。その境にあるものは少しだけの勇気だけ。

----・----・----

またまた話しがずれそうなんで、元に戻すと、株、投資信託、FX、そうそう今は仮想通貨なんていうのもメジャーになりつつあるから、一応それを入れておく。

これらすべてに言えることは「安い時に買え」。それだけだ。高いときに買って儲かる手段は、それ以上に上がらないとそれはあり得ない。

それじゃ、あのリーマンショックのときに株を、信託を、FXを買えただろうか??そんな勇気は素人であれ、玄人であれ、そう簡単に持ち合わせている人は少ない。

俺は今から蓄財をしたいんだ。いつ来るかわからない「○×ショック」なんか待っていられない。だから、とりあえず信託が、証券会社が、FX業者が勧めていそうなものを買う。「お客さん、今が買うチャンスですよ」といううたい文句に乗せられて買ってしまう。1株、1口、1ロット買ってみたところで、どれほどの利益かと考えるとわずか過ぎて全然物足りない。

それじゃ、ということで100株、100口、100ロットと恐る恐る数を増やして出るであろう利益を考えてみる。でも、ちょっと足りない。自分が描いている額にはほど遠い気がしてくる。じゃ、もっと増やしてみようかと考える。今、景気いいし、もう少し増やしてみても大丈夫だろうと考える。

今までの貯金、これを全部投資に回してみよう。これから入ってくる給料で生活はできるから、預貯金だけ投資に回せば、もっともっと利益は出てくる。

人間はいつも自分の都合いいように解釈する傾向がある。特に投資に関しては、その傾向が強い。自分もそうだった。買うときは、1株の単価、信託の基準額、FXの1ロット買値は、買う人の絶対基準値になってしまう怖さがある。つまり「絶対基準値」は、自分の中では0基準であり、それ以上は絶対下がらないという、なんの根拠もない絶対基準になってしまうことが多いということ。しかし、買ってみると、それは見事に打ち砕かれる。なんの根拠もない買値は、あっという間に底割れし、投資額の1割、2割、はたまた4割減なんぞは朝飯前ということがよくある。

500万円手元にあるとする。

あなたは株を買う・・・・・・・・・どう買うかが問題となる。

もう少し具体的に言おう。

三菱銀行の株を買う。配当狙いだ。三菱銀行が潰れたら?日本が潰れる。○×信用銀行信用が潰れたら? 北海道拓殖銀行が潰れたように、その可能性がないとは言えず、三菱より可能性は大。じゃ、三菱が安全、三菱を買おうと「三菱UFJ銀行」を買う。

どう買う?

今日の終値が579円。

去年の3月383円の底値。

2018年1月881円が高値。

今年420円台が底。今年に限って言えば、今の株価は高い。

じゃ、どう買うか?

1000株買うと資金は579000円必要。配当金は1株27円として2万7千円。

つまり、57万9000円投資して年間2万7千円の収益があることになる。

人間は欲深いですから、じゃ、1万株を買うと・・・・となる。

当然、579万円を投資し、年間27万円の配当金がある。年率4.6%。

ちょっと心が踊ります。これは事実。もっと正確に言うと、ここから税金が引かれる。20%。手元残21.6万円。年率3.7%。10年持ち続けたとすると、収益はこれの10倍になります。

じゃ、投資しよう・・・・・・・・。

ここで問題。10年後、三菱UFJの株価が幾らになるか? つまり、投資額の597万円が一体幾らに化けているかが問題になってくるわけです。

ちょっと時間がなくなったので、この続きはまた後で・・・・。

利上げを忘れていた。 [マネー]

2021.6.23

こんにちは。

・・・・とは言っても、これを書いたのは23日の昨日。ちょっと忙しくて途中で終わってしまった。だから少しばっかり熱量が違う。

私は心が狭い人間だ。性善説なんか全くもって考えられない男だ。かといって血も涙もないかというと、そうでもない。我が家の建てていたとき、炎天下、大工さんたちは四苦八苦。見て見ぬふりをすれば済むことだけれど、アイスボックスに冷たく冷やしたコーヒー,ジュースなんかを毎日欠かさず用意し続けた。別に何の見返りを望むべくもなく、ただ仕事がスムーズに進めばいいと思っているだけだけど、まあ、こういうアピールをすること自体が嫌らしいと言えば言えなくもない。

----・----

昨日は利上げの話を書こうと思っていた。米国が金利を上げると世界の通貨である米ドルは勢いよく米国に吸収されていく。特に途上国通貨であるリラ、南アなんかは通貨不足になる。米国の金利が上がったことなど、大分前にあったことだったので、ついつい忘れていたが、先週末、当該通貨は結構下がった(価値が上がった)のでびっくりした方もいたと思うし、資金が足りなくて損切りをした方もいたかもしれない。そういう私も南アをシコシコと買っているので、あっという間に20万円の棄損となった。(しかし、確定をしたわけではないので、今は元に戻りつつある)

お金の話になると、俺はこれだけ儲かったとか、こんな豪勢な暮らしをしているとか言いたがるのが通り相場だけど、私は過去に相当なる損をしているので大口はたたけない。自分の希望としては10年だけど、どう考えても20年ぐらいをかけて、やっとその穴は埋まる予定だ。しかし、予定は計画であって、決定ではないので、あくまでも目論見であるとしか言えないのが悲しい世界だ。

前回、トルコリラの話を書いたが、スワップは高いし、通貨は安いので、ついつい手が出そうになるが、今回のように2023年ごろから少しずつ景気回復ととにも出口戦略的で金利を上げていくという米国の考えは全うで、そうやって経済を素早く建て直し、正常な状態にもっていくのが政治家の務めなのであって、日本はバズーカ砲を打ったまではよかったが、出口戦略など考えもつかない状態が続いていて、そのトップは代わってしまって責任をとるわけもなく、残る黒田さんも任期のことを考えると責任はちゃんととってから退任してねとついつい言いたくなる。

ちなみに、トルコリラってどうすごいのか参考までに書いておくと、1000通貨は日本円で4000円で買えるとして、その金利は1日4円付く。つまり、40万買ったとすると400円付くことになる。1年間にすると400円×365日=14万6000円が金利として付くことになる。

まあ、これはFX業者のセールトーク。これに乗ってしまうと大変なこと。つまり、大損をすることは間違いない。最近は、そんなに悪徳業者は有名どころではいないけど、でも、人間は欲が深いからツイツイということが多い。

米国の利上げ情報には要注意ということです。